行情分析

亚洲开盘:殖利率下跌,科技股反弹

亚洲股指期货:

亚洲股指期货:

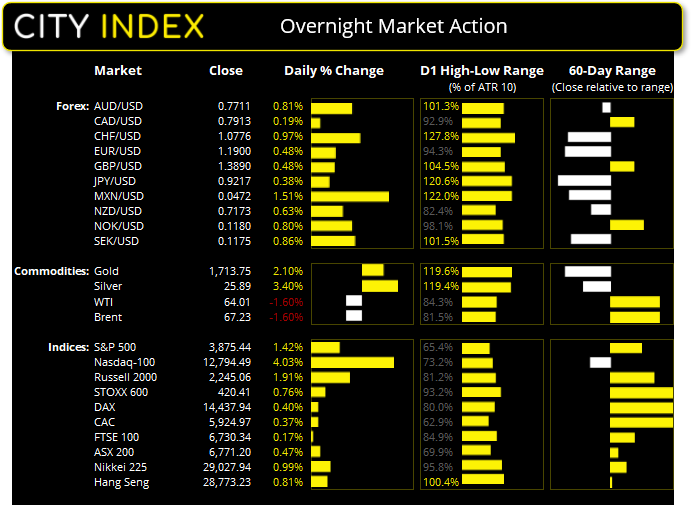

- 澳大利亚ASX 200期货上涨18点(+0.27%),现预计现货市场开于6789.20点

- 日本日经指数期货上涨180点(+0.62%),现预计现货市场开于29207.94点

- 香港恒生指数期货上涨337点(+1.17%),现预计现货市场开于29110.23点

英国和欧洲:

- 英国富时100指数期货上涨3点(+0.04%)

- 欧洲斯托克50指数期货上涨22点(+0.58%)

- 德国DAX指数期货上涨48点(+0.33%)

美国周一收盘情况:

- 道琼斯工业指数上涨30.3点(+0.1%),收于31832.74点

- 标普500指数上涨54.09点(+1.42%),收于3875.44点

- 纳斯达克100指数上涨495.411点(+4.03%),收于12794.49点

隔夜一场三年期美债标售成功吸引投资者买入,殖利率推低,进而提振美股人气,股指应声上行。经合组织(OECD)上调全球和美国增长预测同样助力支撑市场情绪。10年期美债殖利率跌至1.54%,30年期美债殖利率现探入2.25%。

华尔街很快闻风而动,美股市场在科技股的带领下展开反弹,纳斯达克100指数猛涨4.4%。这也意味着纳指收于12758颈线上方,日线图看跌头肩形态失效,不过价格走势仍处于一个狭窄的看跌通道内部。只有升穿13300,才能假设日线图看涨持续。

罗素2000指数上涨逾2%,位居涨幅第二;标普500指数上涨1.9%,道琼斯指数上涨0.17%。

欧洲方面,DAX指数(+0.4%)在周一拿下关键阻力位后再创新高。斯托克600指数上涨0.76%,斯托克50指数上涨0.6%,CAC指数上涨0.37%。

预计ASX200指数今天开盘将小幅高开于6771.02附近。

外汇:美元涨势是否过快过猛了?

美元指数下跌0.4%,遭遇四周以来最为看跌的一个交易日,并构筑看跌吞没K线。周线图即将于当前水平上形成看跌pinbar。初看上去,这表明美元已进入修正阶段,回撤近期走势,但我们还不认为已经看到了美元顶部。

- 所有主要货币兑美元悉数走高,澳元、瑞郎和纽元领涨。虽然澳元和纽元的上行凸显出日内风险偏好基调,但在美元/瑞郎在最近几个交易日稳步上涨后,看涨押注迅速反转,瑞郎同样迎来大幅反弹。

- 美元/瑞郎于2020年6月低点停滞不前,应和了美元指数价格走势。美元/瑞郎下个重要支撑在0.9200附近,此处为一个可行的反趋势目标,或者将为看涨的低吸买家构筑支撑。

- 得益于新西兰联储宣布将取消为应对新冠疫情实施的一些临时流动性安排,纽元/美元已自关键支撑位0.7096反弹。但0.9200作为阻力位继续限制涨势。

- 正如昨天欧洲市场报告中所警告的那样,欧元/美元自其200天均线和一周S1支点反弹。汇价很可能迎来修正阶段中的进一步上行,但1.2000关口之下,我们仍然看跌,1.1952高点也很可能至少于一开始限制涨幅。

- 美元/离岸人民币形成一条看跌外包线,并回落至最初突破水平0.6515。虽然近期的看涨已被搁置,但我们仍确信多月低点已经就位。。

大宗商品:黄金投资者开始反击

在周一轻松下破1700之后,多头力量再度集结。1670支撑(实际未被测试)提供助力,黄金现站上1700上方3天高点,日线图构筑看涨吞没K线。

我们已经看到金价虚假下破通道下部,然后回升至凯尔特纳通道下轨上方, 1670支撑位仍未被测试,表明低点或已最终成形。

- 多头可能会在1700上方寻求看涨。

- 1740和1760现为看涨(反趋势)目标。

- 更上方,我们将留意黄金在1760左右见顶潜力(波段交易空头关注)。若升穿1760则表明历史高点以来的修正行情或已结束。

- 跌破1670点则表明金价将自历史高点进一步下修。

其他大宗商品方面,白银同样构筑看涨外包日线,并也于10天、20天和50天指数均线26美元附近遇阻。铂金在自近期高位修正后也有所回升,但10天和20天指数均线作为阻力封顶。作为最近几周和几个月强劲反弹后亟需调整行情的一部分,西德州中质油(WTI)和布伦特连续第二个交易日走跌。

经合组织提高2021年增长预测

经济合作与发展组织(OECD)将2021年全球经济增长预测自4.2%上调至5.6%。此外,受益于庞大的经济刺激计划,美国经济增长预测也自之前的3.2%上修至6.5%。欧元区自3.6%温和上调至3.9%,英国自此前的4.2%上调至5.1%。

另外,欧元区第四季度GDP季率下修至-0.7%,前值-0.6%。德国1月出口增长1.4%,远优于预期的-1.2%。不过,进口下降了4.7%,贸易顺差也因此自预期的164亿上升到222亿。

- 上午09:00 澳洲联储主席洛威博士将在《澳大利亚金融评论》举办的商业峰会上发表讲话。

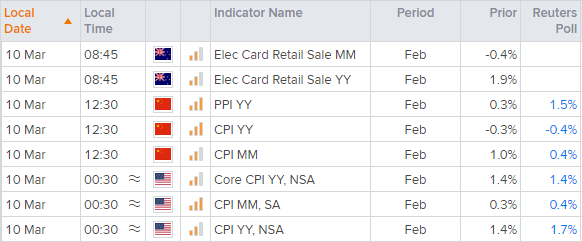

- 今天的主要经济数据日程为中国和美国的通胀数据发布。预计2月中国生产价格年率上涨1.5%,2月CPI月率上涨0.4%,1月涨幅为1%。