行情分析

2022年通胀展望:挥之不去?- 嘉盛集团官网

历史将永远记住2020年。这一年疫情爆发,可以说骤然颠覆了各国日常的生活。

相比之下2021年不大可能在我们的集体记忆中留下太过深刻的烙印。但在这一年,通胀终于重现于发达国家。整个发达国家此前几十年里都处于相对稳定的物价环境,所以交易者和经济学家很可能回顾2021年。

目前的通胀情况

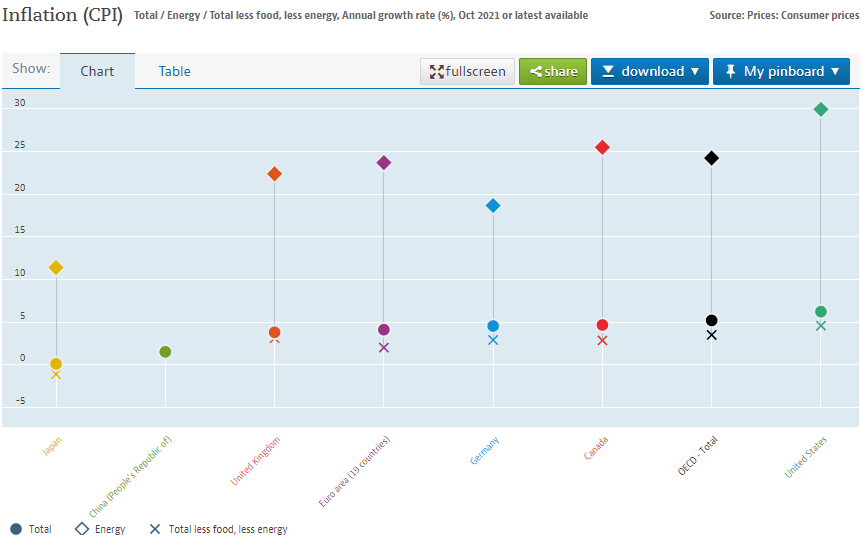

我们先来说大背景:大部分发达国家目前的通胀率达到数十年之最:

来源: OECD, 数据来源为2021年10月或更近

从上图可以看出,当前物价压力大部分来自能源价格(图表上的菱形):过去一年飚升10%-30%;但即使剔除较不稳定的食品与能源价格,所谓的核心通胀率(图表上的X)也远高于各国央行2%-3%的目标区间。

全球很多决策官员始终将物价压力描述为“过渡性”,但很快被顽固的通胀“打脸”。通胀不仅居高不下没有丝毫很快缓解的信号,而且似乎开始变成全球消费者挥之不去的压力。

是什么在推高通胀?

全球通胀压力主要来自两个方面:经济刺激政策与供应链扰动。

经济刺激政策这个因素较易理解,总结来说就是2020年3月全球经济将因为疫情陷入衰退成为共识,各国政府和央行因此迅速行动,积极应对以图尽量减少衰退对本国的冲击。

各国央行马上降息至0%,且大部分央行启动资产购买计划向金融系统注入流动性。与此同时,各国政府加大支出,有些国家更是直接将支票邮寄给国民、向企业提供可豁免贷款,为的是帮助经济度过疫情爆发后的经济活动缓慢期。在全球爆发公共卫生危机的背景下,这些举措无疑有效地减少了对经济的破坏,但也造成很多消费者与企业手握充裕现金无处可用的局面。

随着2021年经济活动逐渐重启,我们看到一波井喷的需求,但很多企业显然并没有做好准备。需求的激增加上大部分发展中国家经济活动仍然处于封锁管控中,令全球供应链和物流网络疲于应对(前者的例子为半导体芯片,后者从主要港口集装箱滞留可见一斑),促使企业对可以获得的有限库存进行提价。与此同时,收到上述刺激性支票的工人在普遍对优先事项进行重新评估后提出涨薪要求,给通胀压力带来“两头堵”的加剧效应。

这样的背景将如何影响2022年的通胀?

我们提炼出最重要的通胀驱动力后可以推想其是否可能贯穿2022年。

对未来经济刺激政策前景的衡量与预计同样容易得多。从货币政策角度看,大部分主要央行正(可以说姗姗来迟)转向“正常化”货币政策,纷纷收缩债券购买规模或直接加息。这样的转变对经济的作用具有很大的滞后性,但减少注入到金融系统的流动性以及加息一定程度应可削弱需求并减轻通胀压力。到了2022年下半年,这样的作用可能进一步显现。

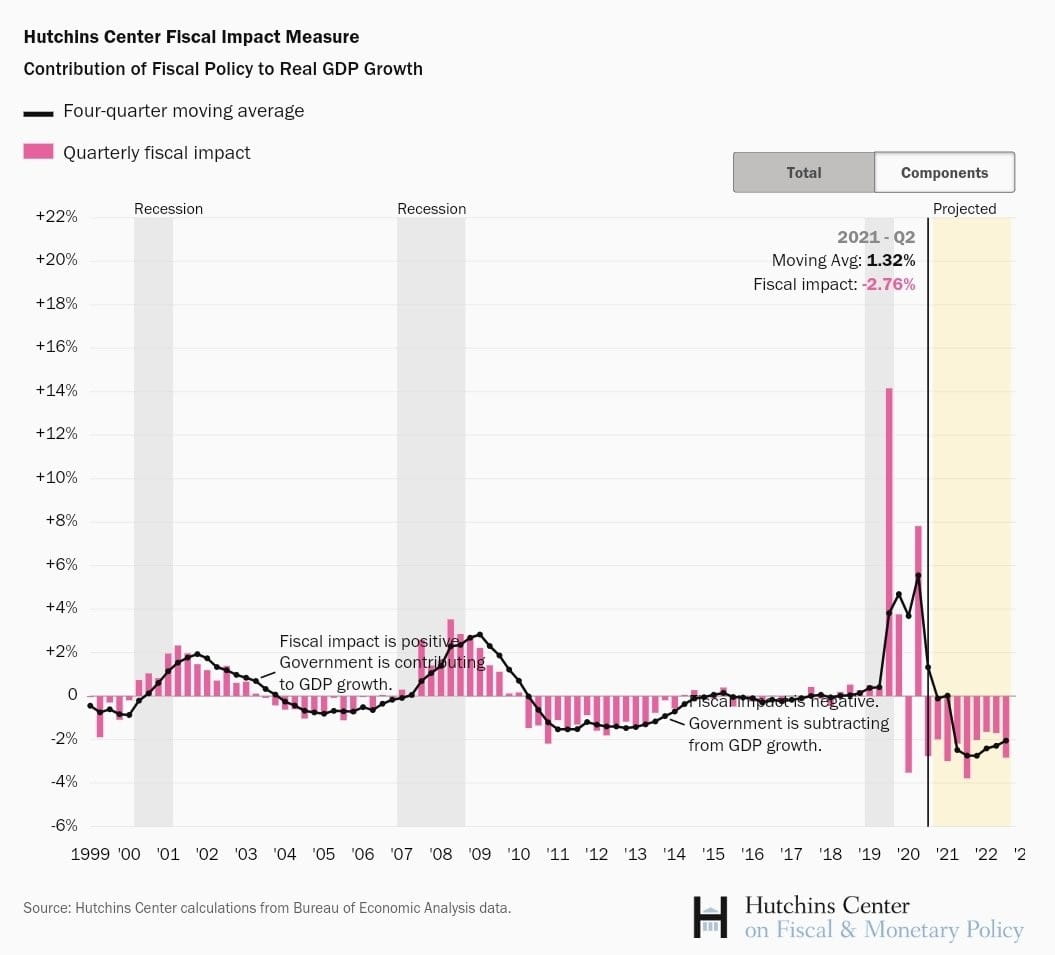

而之前的财政政策在2022年也可能从利好变成利差。各国政府要修复千疮百孔的资产负债表,回应选民对物价上涨的关切。我们以美国为例,哈钦斯财政和货币政策中心(Hutchins Center on Fiscal and Monetary Policy)预计,财政政策已经从增加真实GDP转变成减少实际GDP,并且财政政策料在可预见的未来构成不利因素:

来源: Hutchins Center, BEA data

通胀的政策刺激成分看起来可能正在减弱(并且如无意外2022年全年将继续降低),但供应链的情况要复杂得多。资本主义经济具有最小化成本与最大化利润的强烈冲动,从这样的基础角度判断,可以乐观地认为未来一年全球供应链情况将大有好转。

遗憾的是,反复爆发的疫情不断造成损害,未来通胀回归低位之路可能远非坦途。我们来看一个例子。随着生产渐渐“跟上”激增的需求,订单发货的滞后时间慢慢缩短,专家们预测2022年半导体短缺的情况将好转。而另一方面,持续的物流与运输延后暴露了及时清库存的管理思路下的风险。所以我们预计,2022年一个主要主题将是“回流”。到时企业高管将更加重视制造过程的弹性,一改之前离岸寻找尽可能低廉的来源榨取潜在效率的做法,因为这种做法也伴随着从运输成本增加到供应直接中断的无数风险。如果我们预料得不错,那么这样的主题有望在未来数年里推高物价。

驱动2022年通胀的最后一个,也是最神秘莫测的因素是消费者情绪。通胀已经对全球消费者心理造成伤害(发达国家的政客们也普遍开始感受到通胀的威力)。消费者为了跟物价上涨抢时间而加速对商品的购买,导致所担心的供应短缺和通胀形成恶性循环。所以,物价压力持续时间越长就越难以根除。我们一方面对发达国家出现失控的“恶性通货膨胀”的担心还是保持怀疑的态度,另一方面也深信物价上涨存在保持中高个位数百分比的风险。

通胀的市场影响:重点关注利率

2021年通胀的上升已然对全球市场造成不容忽视的影响,从大宗商品(典型的例子为多元化Invesco DB大宗商品指数)到股市(典型的例子为目前没有实现盈利且实现盈利遥遥无期的很多成长股崩盘)都没能幸免。但通胀最直接的影响体现于债券价格,或者说是全球利率水平。

2021年利率普遍走高,上半年走出清晰的上涨趋势,下半年进入区间震荡。下图展示美国、英国、德国和澳大利亚的10年期基准主权债券收益率走势,它们都走出相似的模式:

来源: TradingView, StoneX

值得注意的是,2021年短期债券收益率上涨速度更快、持续时间更长,美国、英国和澳大利亚的这种情况尤为明显,表明交易者相信这些国家的央行将积极行动(即,加息)以减轻通胀压力。

总而言之我们认为,随着大多数主要央行积极转向“正常化”其货币政策,2022年全球收益率上涨。那些更加主动的央行(比如英国央行、美联储和澳洲联储)所在国家的债券收益率涨幅,将超过那些更谨慎的央行(比如欧洲央行和日本央行)所在地区的收益率。

即使我们并不直接交易利率,鉴于利率与外汇市场、股市和大宗商品市场等其它市场之间的紧密联系,理解整体趋势与起作用的宏观经济因素也大有裨益。

如何在嘉盛交易平台上交易外汇、贵金属、大宗商品、股指、美港股、ETF等金融市场场外产品?

请按照以下简单的步骤开户

1. 点击账户开户页面,选择适合您的交易平台账户进行开户

2. 账户开通后进行账户注资

3. 下载安装并登录交易平台即可交易

欲了解更多嘉盛汇评精彩文章,欢迎关注嘉盛集团官方微信jiashengjituan